深网财经科技2025年11月14日 11:59消息,深夜美股全线崩跌,遭遇猛烈抛售,市场恐慌情绪蔓延。

美股再遭猛烈抛售。

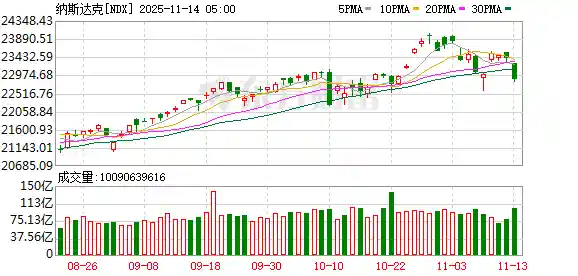

隔夜美股市场全面下跌,收盘时道琼斯指数重挫近800点,纳斯达克指数暴跌超过2%,美股大型科技股普遍走低,特斯拉股价下跌超过6%;芯片类股票也集体下挫,英伟达股价跌幅超过3%。有分析认为,美国CPI和就业数据的延迟公布或缺失加剧了市场的不确定性,周四VIX恐慌指数大幅上涨,涨幅超过14%。同时,投资者对科技股高估值的担忧情绪持续升温,进一步引发了科技股的抛售潮。

与此同时,美联储降息前景的不确定性对市场整体情绪造成了明显压力。据CME“美联储观察”数据显示,截至发稿,美联储12月降息25个基点的概率为50.7%,较上周的70%出现显著下滑。

美股全线重挫

美东时间11月13日,美股三大指数集体大幅下挫,截至收盘,道指下跌近800点,跌幅达1.65%;纳指重挫超过536点,跌幅为2.29%;标普500指数也下跌1.66%。此次暴跌反映出市场对经济前景的担忧情绪有所加剧,尤其是在近期一系列宏观经济数据和政策预期变化的影响下,投资者信心受到明显冲击。从短期来看,市场可能仍需消化更多不确定性因素,后续走势值得持续关注。

美股大型科技股遭遇大幅抛售,特斯拉股价重挫逾6%,该公司正召回约10500个Powerwall 2电池系统,因存在过热、烧焦及火灾隐患;甲骨文股价下跌逾4%,英伟达跌幅超过3%,谷歌A类股、亚马逊以及台积电的美国存托凭证均下跌逾2%,微软股价也下跌超过1%。

美股芯片股普跌,费城半导体指数大跌近4%,英特尔暴跌超5%,博通、AMD、格芯大跌超4%,应用材料、美光科技跌超3%,安森美半导体、迈威尔科技跌超2%。

投资者持续抛售科技公司股票,特别是与人工智能相关的领域,主要原因是市场对这些公司的估值产生担忧。斯巴达资本证券首席市场经济学家彼得·卡迪洛表示:“市场正在对AI板块进行一次健康但痛苦的调整,同时正从过度配置科技股转向更加防御性的配置。”

有分析指出,当前,投资者的关注重点正快速从美国政府停摆的结束转向更大的不确定性:由于停摆导致延迟公布的重要经济指标,以及这些数据可能对美联储未来利率政策产生的影响。

美国政府长时间停摆造成了一片经济“数据真空”,这直接扰乱了市场对美联储降息的预期。 在当前形势下,政府停摆带来的信息缺失让市场参与者难以准确判断经济走向,进而影响了对货币政策的合理预期。这种不确定性可能延缓美联储的决策节奏,甚至改变其政策路径。尽管具体数据和时间节点尚未明确,但市场对未来的担忧已逐渐显现,反映出政策环境与经济信号之间的脱节问题。

当天,美国劳工统计局未能如期公布10月CPI报告,这一情况引发了市场广泛关注。此前白宫曾表示,可能永远不会发布10月CPI和就业数据,甚至称所有相关数据的发布都将被永久性破坏。这一表态令美联储的政策制定者陷入更大的不确定性之中,对未来的货币政策走向也带来了更多未知数。 此次数据缺失不仅影响了市场的预期判断,也让政策制定者在面对经济形势时缺乏关键依据,进一步加剧了决策的复杂性。在当前通胀压力与就业市场变化交织的背景下,数据的不透明无疑增加了宏观调控的难度。

另外,白宫国家经济委员会主任、美国总统特朗普的首席经济顾问凯文·哈塞特当地时间13日表示,10月份的非农就业报告将不包含失业率数据而直接发布。

他在福克斯新闻(FoxNews)上表示:“10月份没有进行家庭调查,因此我们只能获得一半的就业数据。将只公布就业岗位的部分信息,而不会包括失业率数据,仅限于本月。预计不久后会发布整体的就业情况报告。”

哈塞特还表示,由于产出减少,美国政府“停摆”可能导致私营部门损失6万个工作岗位。经济顾问委员会的最新估计显示,“停摆”造成的经济损失高达每周150亿美元。未来几周,随着就业报告和失业救济申请数据的公布,劳动力市场状况将更加清晰。

BMO私人财富首席市场策略师Carol Schleif指出:“尽管我们一直预期在停摆期间缺失的大量数据将长期无法获取,但一旦这些通胀和就业数据恢复发布,其实际表现仍存在不确定性。随着政府机构重新运作、经济数据系统恢复正常,我们预计在未来几周内市场可能会出现一定波动。”

美联储降息预期骤降

目前来看,一系列宏观数据的缺失正在打击市场对美联储的降息预期。

据CME“美联储观察”,美联储12月降息25个基点的概率为50.7%,较上周的70%明显下降,维持利率不变的概率为49.3%;美联储到明年1月累计降息25个基点的概率为50.2%,维持利率不变的概率为30.2%,累计降息50个基点的概率为19.6%。

与此同时,美联储官员对进一步降息的态度变得更加谨慎。美东时间11月13日,美国克利夫兰联储主席贝丝·哈马克表示,利率政策应维持其限制性,以继续对仍令人担忧的通胀水平施加下行压力。

哈马克预计,通胀压力预计将持续至今年年底,甚至可能延续到明年年初。她指出,企业此前已经消化了一部分因关税导致的成本上升,但目前越来越多的企业开始将这些成本转嫁给消费者,这可能会让物价上涨的压力更加持久。

她表示,担忧如果美联储继续降息,市场可能会质疑其实现2%通胀目标的坚定性。

哈马克强调,将通货膨胀率重新降至2%对美联储的信誉至关重要。

圣路易斯联储主席穆萨勒姆也呼吁在继续降息方面保持谨慎。他强调当前通胀仍高于美联储目标,政策仍需保持一定的限制性。穆萨勒姆表示:“我们必须谨慎前行,因为进一步宽松的空间有限,过度降息可能会让货币政策变得过于宽松。”

美国旧金山联储主席玛丽·戴利表示,目前还无法确定美联储是否应在12月的会议上决定降息。

戴利表示,若剔除关税影响,通胀已更接近美联储的2%目标,“但仍然顽固”。另一方面,就业市场“已明显放缓”。

Principal Asset Management的Seema Shah指出,当前真正的挑战不是停摆对经济增长造成的短期影响,而是由于数据不足,投资者和美联储在判断经济前景时面临更大困难。这种不确定性可能对市场情绪和政策制定产生深远影响。在缺乏清晰指引的情况下,各方需要更加谨慎地评估未来走势,避免因信息不对称而做出误判。

此外,一些分析师指出,政治风险依然存在。BiancoResearch创始人Jim Bianco表示,此次通过的法案只是一个“持续性决议”,他警告称,“我们可能在明年2月回到原点”,暗示届时两党或许又将陷入预算拨款的僵局。 从当前形势来看,尽管短期危机得以缓解,但深层次的分歧并未得到解决。这种“暂时性解决方案”往往难以从根本上避免未来的冲突,尤其是在两党立场差异明显的情况下。明年2月的考验或将再次检验政府的应对能力与政治协商的成效。