深网财经科技2026年01月14日 22:05消息,联讯仪器科创板过会,拟募资17.11亿元,加速高端仪器国产替代进程。

《科创板日报》1月14日讯(记者 陈俊清)今日(1月14日),科创板迎来2026年首家上会企业——联讯仪器股份有限公司顺利通过上市审核委员会审议,成为新年首个“过会”项目。这一节点意义特殊:既标志着科创板在开年即释放支持硬科技企业上市的明确信号,也折射出高端科学仪器这一长期受制于人的关键赛道正加速迎来国产替代的实质性突破。

上交所官网显示,上交所上市审核委员会审议并通过了联讯仪器的科创板IPO申请。该公司IPO申请于2025年8月15日获受理,历经两轮严格审核问询后成功过会,成为2026年科创板首家过会企业。从受理到过会仅用时5个月,节奏快于近年同类企业平均审核周期,侧面印证监管层对具备真实技术壁垒、市场验证充分的高端测试仪器企业的高度认可。

此次IPO,联讯仪器拟募资17.11亿元,投向五大研发及产业化项目:下一代光通信测试设备研发及产业化建设项目;车规芯片测试设备研发及产业化建设项目;存储测试设备研发及产业化建设项目;数字测试仪器研发及产业化建设项目;下一代测试仪表设备研发中心建设项目。值得注意的是,这并非简单扩产,而是围绕“高速光通信—车规功率器件—先进存储—集成电路电性能”四大国家战略急需场景进行系统性能力补强,资金投向高度契合“新质生产力”中关于“重大科研仪器自主可控”的核心要求。

《科创板日报》记者注意到,联讯仪器在IPO问询期间主动优化了募资结构。原计划募集资金19.54亿元,其中1.5亿元用于补充流动资金被取消;“下一代测试仪表设备研发中心建设项目”投资总额下调9227.11万元。这一调整释放出积极信号:公司更聚焦主业攻坚,拒绝“撒胡椒面”式融资,体现出对资本效率与战略定力的双重重视——在当前资本市场对“募投合理性”审查趋严的背景下,这种务实修正值得肯定。

从此次审议会议关注的重点来看,上交所并未停留于财务数据表面,而是直击产业纵深:围绕细分领域行业周期波动性、技术迭代节奏与公司应对能力、新产品技术水平与下游客户真实采购意愿、核心零部件供应链安全等关键命题展开现场问询。这种“穿透式”提问,凸显审核逻辑已从“合规性审查”深度转向“产业竞争力评估”,对拟上市科技企业的技术含金量、市场落地力与抗风险能力提出更高标准。

▍聚焦高端测试仪器 营收三年复合增速超90%:高增长背后的“真功夫”与“硬约束”

联讯仪器创建于2017年,是国内少有的覆盖“光通信+功率半导体+集成电路”多赛道的高端测试仪器平台型企业。其主营业务为电子测量仪器和半导体测试设备的研发、制造、销售及服务,核心价值在于为高速通信和半导体产业提供不可替代的“工业测量眼睛”。不同于部分概念型科创企业,联讯仪器的产品已深度嵌入产业链关键环节:客户名单中赫然列有中际旭创、新易盛、芯联集成、士兰微、比亚迪半导体、燕东微等行业头部企业,印证其设备已被主流产线批量采用。

更值得关注的是其市场地位的量化支撑。据Frost&Sullivan数据,2024年联讯仪器在中国光通信测试仪器市场份额排名第三,是前五名中唯一的本土企业;在中国光电子器件测试设备市场占有率第一;在碳化硅功率器件测试设备市场以21.7%份额位居国内首位,其中碳化硅晶圆级老化系统市占率高达43.6%——这意味着每两台国产碳化硅晶圆老化设备中,就有一台来自联讯仪器。这种“隐形冠军”式的卡位,远比单纯营收数字更具说服力。

在技术落地层面,联讯仪器已实现从“跟跑”到“并跑”乃至局部“领跑”的跨越:400G/800G/1.6T高速光模块核心测试仪器全部量产供货;65GHz采样示波器、120GBaud时钟恢复单元、1.6Tbps误码分析仪等面向下一代光互联的尖端设备已形成交付能力;车规级功率芯片KGD分选测试系统、晶圆级老化系统完成产业化应用;其精密源表最小电流分辨率突破至0.1fA(即0.0000000000001安培),达到国际一线水平。这些不是实验室参数,而是客户产线正在使用的实绩。

业绩表现同样亮眼:2022年至2024年营业收入从2.14亿元跃升至7.89亿元,三年复合增长率达91.79%;归母净利润于2024年扭亏为盈,达1.40亿元;2025年前三季度营收8.06亿元、净利9664.30万元,延续高增态势。毛利率从43.61%稳步提升至2024年的63.63%,2025年前三季度仍保持59.14%的高位,显著高于行业均值——这说明其增长并非靠低价倾销或补贴驱动,而是源于技术溢价与客户黏性的真实兑现。

▍应收账款与存货价值飙升 上交所追问关键技术掌控力:成长中的“必答题”

高增长往往伴随结构性挑战。联讯仪器存货账面余额从2022年的7072.57万元飙升至2025年9月末的4.53亿元,占流动资产比重达36.16%;同期应收账款余额从8962.97万元增至4亿元,逾期款由2743.99万元升至1.15亿元。表面看是经营扩张的自然结果,但背后潜藏供应链响应能力、客户信用管理、产能爬坡节奏等多重考验。尤其当存货跌价准备计提额(2022.49万元)高于行业均值时,更需警惕技术路线突变或下游需求阶段性放缓带来的减值风险。

客户集中度偏高亦不容忽视:报告期内前五大客户收入占比持续超35%,2023年一度达52.81%,且对单一集团客户的销售占比从2022年的2.20%快速攀升至2025年前三季度的16.92%。这种依赖虽反映大客户对公司产品的高度认可,但也放大了经营波动风险——一旦主要客户订单调整或技术路线转向,将对公司短期业绩造成显著扰动。

最核心的拷问指向“技术自主性”。招股书坦承:专用芯片开发设计依赖思诺威、博芯电子等外部机构流片,公司仅参与规格定义与算法开发;硬件板卡等关键部件大量外购。上交所在二轮问询中尖锐追问委外研发模式下的技术泄密风险与核心技术掌控力。联讯仪器回应称“掌握关键核心技术”,理由是产品性能取决于其自主架构设计与自研知识产权芯片、硬件板卡。这一解释有一定合理性——在芯片设计门槛极高、研发周期漫长的当下,聚焦系统级创新与核心算法,是初创科技企业务实的选择。但必须清醒认识到:当前的“外包”是策略,而非终点;若长期缺乏底层芯片定义与流片能力,将在高端市场持续面临“天花板”与“断供”隐忧。监管层的追问,实则是敦促企业将“技术自主”的蓝图转化为可验证、可演进的路径图。

此外,与美国Aehr公司的两起专利诉讼尚未终审,涉及晶圆级老化系统等拳头产品。尽管一审胜诉,但海外巨头发起的知识产权狙击,恰恰印证联讯仪器已真正触及国际竞争深水区。打赢官司只是第一步,构建更立体的全球专利布局与技术防御体系,才是穿越周期的长久之策。

▍历经7轮融资 投资方汇聚一众国资:硬科技投资从“热钱”走向“长钱”

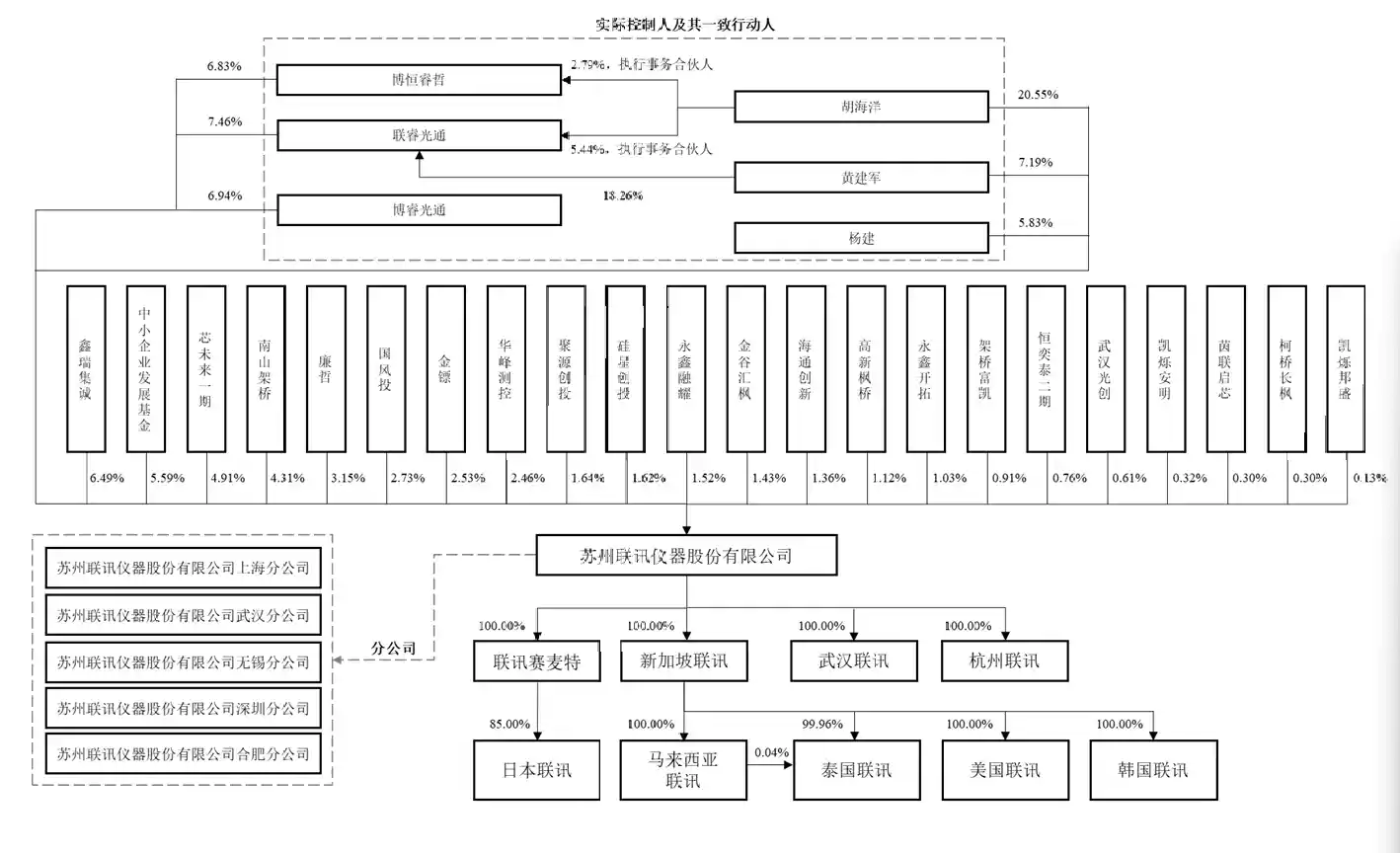

股权结构显示,胡海洋合计控制联讯仪器34.83%股份,为控股股东。这位光学工程博士出身的创始人,兼具国际大厂(安捷伦)与本土科技企业实战经验,其技术判断力与产业视野是公司早期突围的关键。而更值得玩味的是其股东矩阵:中小企业发展基金、国风投、国科资本、苏高新金控、海通创新等国有资本悉数在列,叠加华峰测控、聚源创投等产业资本,构成典型的“国家队+产业队”协同赋能格局。7轮融资中,B+轮与C轮均超亿元,且融资节奏与公司技术里程碑高度吻合——这不再是资本追逐风口的盲目押注,而是基于扎实尽调与长期陪伴的战略投入。国有资本的深度介入,不仅提供资金,更在产业对接、政策协同、市场准入等方面赋予独特优势,标志着中国硬科技投资正从“短平快”向“长周期、重培育”深刻转型。